FINTECH INNOVATIES

De disruptieve fintech revolutie als een positieve ontwikkeling voor de mensheid!

Fintech is een verzamelnaam en afkorting voor technologisch innovaties en toepassingen op het gebied van financiële diensten. Het zijn meestal technologische start-ups die betere en goedkopere diensten kunnen leveren voor de consumenten dan de dure, logge banken. Misschien is BigBank een uitzondering, toch Paypal is een standaard voorbeeld van een fintech bedrijf, maar is niet echt disruptief, relatief duur en vastgelopen in internationale bancaire regelgeving. Andere concrete voorbeelden zijn Skrill en Payza. Vooral Payza heeft een gedurfde aanpak, maar het gebruik van deze diensten kent aardige transactiekosten. Eigenlijk lopen ze ook achter op de ontwikkelingen zoals die o.a. door CryptoPay in Londen zijn begonnen. Andere interessante fintech ontwikkelingen gebeuren op het gebied van de ontwikkeling van blokketens door o.a. Stratis en mpos-betalingsoplossingen zoals SumUp. Via Sumup kunnen kleine ondernemers flink geld besparen en ook Bitcoin betalingen accepteren. CryptoPay en SumUp zijn veel meer disruptief.

Fintech is een verzamelnaam en afkorting voor technologisch innovaties en toepassingen op het gebied van financiële diensten. Het zijn meestal technologische start-ups die betere en goedkopere diensten kunnen leveren voor de consumenten dan de dure, logge banken. Misschien is BigBank een uitzondering, toch Paypal is een standaard voorbeeld van een fintech bedrijf, maar is niet echt disruptief, relatief duur en vastgelopen in internationale bancaire regelgeving. Andere concrete voorbeelden zijn Skrill en Payza. Vooral Payza heeft een gedurfde aanpak, maar het gebruik van deze diensten kent aardige transactiekosten. Eigenlijk lopen ze ook achter op de ontwikkelingen zoals die o.a. door CryptoPay in Londen zijn begonnen. Andere interessante fintech ontwikkelingen gebeuren op het gebied van de ontwikkeling van blokketens door o.a. Stratis en mpos-betalingsoplossingen zoals SumUp. Via Sumup kunnen kleine ondernemers flink geld besparen en ook Bitcoin betalingen accepteren. CryptoPay en SumUp zijn veel meer disruptief.

Als het gaat om echte disruptieve fintech bedrijven, dan zijn het bedrijven die willen bijdragen aan de verdere ontwikkeling van een globale digitale peer-to-peer economie waarin overbodige, te dure ”vertrouwde derde partijen” zo veel mogelijk worden vermeden en verwijderd. Dit wordt ook wel disintermediation genoemd en breekt nu door in de financiële wereld die voorheen altijd werd gedomineerd door de traditionele banken. Echte innovatieve fintech bedrijven passen disintermediation toe en zijn disruptief voor de praktijken van het bankwezen.

Als het gaat om echte disruptieve fintech bedrijven, dan zijn het bedrijven die willen bijdragen aan de verdere ontwikkeling van een globale digitale peer-to-peer economie waarin overbodige, te dure ”vertrouwde derde partijen” zo veel mogelijk worden vermeden en verwijderd. Dit wordt ook wel disintermediation genoemd en breekt nu door in de financiële wereld die voorheen altijd werd gedomineerd door de traditionele banken. Echte innovatieve fintech bedrijven passen disintermediation toe en zijn disruptief voor de praktijken van het bankwezen.

De meest belovende fintech innovators werken met de technologische mogelijkheden van cryptocurrencies, in het bijzonder de Blockchain, om een enorm verschil te maken voor de portemonnees van de normale burgers op deze planeet aangezien rent seeking door machtige tussenpartijen wordt vermeden. Het zal niet meer houdbaar zijn als een ‘business model’. Ethereum, Lisk, Stellar, Bitshares 2.0 met de OpenLedger zijn recente nieuwe toevoegingen voor het bewerkstelligen van een nieuwe, vrije, decentrale peer-to-peer globale economie in het belang van de mensheid.

De meest belovende fintech innovators werken met de technologische mogelijkheden van cryptocurrencies, in het bijzonder de Blockchain, om een enorm verschil te maken voor de portemonnees van de normale burgers op deze planeet aangezien rent seeking door machtige tussenpartijen wordt vermeden. Het zal niet meer houdbaar zijn als een ‘business model’. Ethereum, Lisk, Stellar, Bitshares 2.0 met de OpenLedger zijn recente nieuwe toevoegingen voor het bewerkstelligen van een nieuwe, vrije, decentrale peer-to-peer globale economie in het belang van de mensheid.

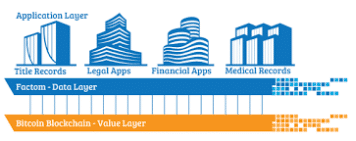

Andere fintech bedrijven zoeken naar mogelijkheden om de blokketen technologie te kunnen gebruiken voor het ontwikkelen van betere applicaties voor het bedrijfsleven en overheden. Een concreet voorbeeld van een Bitcoin 2.0 onderneming die de blockchain van Bitcoin gebruikt als het fundament van haar applicatielaag en decentraal netwerk voor de ontwikkeling van allerlei toepassingen is Factom. Als het gaat om Bitcoin 2.0 innovaties, dan wil ik even CryptoPay, Lykke, Synereo en UpHold bespreken. Uphold is een bekende naam binnen de bitcoin 2.0 ondernemingen. Het is één van de eerste fintech spelers waar je kunt handelen in verschillende valuta’s voor minimale conversiekosten. Je kunt er waarde vasthouden in verschillende buitenlandse valuta’s, edelmetalen en cryptocurrencies. Het is een bijzonder betalingsplatform.

Andere fintech bedrijven zoeken naar mogelijkheden om de blokketen technologie te kunnen gebruiken voor het ontwikkelen van betere applicaties voor het bedrijfsleven en overheden. Een concreet voorbeeld van een Bitcoin 2.0 onderneming die de blockchain van Bitcoin gebruikt als het fundament van haar applicatielaag en decentraal netwerk voor de ontwikkeling van allerlei toepassingen is Factom. Als het gaat om Bitcoin 2.0 innovaties, dan wil ik even CryptoPay, Lykke, Synereo en UpHold bespreken. Uphold is een bekende naam binnen de bitcoin 2.0 ondernemingen. Het is één van de eerste fintech spelers waar je kunt handelen in verschillende valuta’s voor minimale conversiekosten. Je kunt er waarde vasthouden in verschillende buitenlandse valuta’s, edelmetalen en cryptocurrencies. Het is een bijzonder betalingsplatform.

Lykke ontwikkelt een bijzonder transparant peer to peer financieel handelsplatform waar iedereen aandelen en obligaties kan uitgeven zonder commissies. Het platform democratiseert en decentraliseert de werking van financiële markten en is daardoor zeer disruptief voor de manier waarop grootbanken de financiële markten uitmelken.

Lykke ontwikkelt een bijzonder transparant peer to peer financieel handelsplatform waar iedereen aandelen en obligaties kan uitgeven zonder commissies. Het platform democratiseert en decentraliseert de werking van financiële markten en is daardoor zeer disruptief voor de manier waarop grootbanken de financiële markten uitmelken.

Een ander duidelijk voorbeeld is de manier waarop kredieten kunnen worden verstrekt aan consumenten en bedrijven. Je kunt tegenwoordig zelf makkelijker als kredietgever rendement over je spaargeld krijgen. P2P-lenen is makkelijk geworden voor iedereen dankzij innovatieve p2p-lending platforms. Financiëring voor nieuwe bedrijven kun je nu ook verkrijgen door p2p-crowd investing platforms te zoals BnkToTheFuture, het uitgeven van je eigen ICO-tokens en p2p financiële marktplaatsen zoals Lykke te bezoeken.

Nogmaals fintech bedrijven werken flink aan toegankelijke p2p-kredietmarktplaatsen. CrossLend is eerder al als voorbeeld aangevoerd. Een ander bekend voorbeeld is Lendico. Dit is een peer-to-peer handelsplatform voor het lenen en uitlenen van geld. Het is mogelijk om op meer humane voorwaarden geld te lenen en af te lossen. Bitcoin lending is een andere term in deze context die meer wordt gebruikt en toegepast door o.a. het fintech bedrijf Bitbond.

Een ander duidelijk voorbeeld is het fintech bedrijf Bitgold met de ontwikkeling van een belatingsplatform voor echt fysiek goud. Het kan iedereen in staat stellen om op een goudstandaard te leven en gratis betalingen in goud te verrichten.

Een ander voorbeeld is CurrencyFair. Een nieuwe peer-to-peer handelsplatform voor het kopen en verkopen van buitenlandse valuta’s waarbij mensen enorm veel geld besparen. De Forex markt wordt gemanipuleerd door de grootbanken en banken verekenen vette percentages over het wisselen van b.v. 1000 Euro in Yen. Door gebruik te maken van CurrencyFair kun je meer dan 5% tot 8 % besparen. Deze afzetterij van de gewone burger in de straat wordt dankzij dit fintech bedrijf ondermijnt. CurrencyFair neemt genoegen met een 0,5 % fee in plaats van 5 of 8 % die normale wisselkantoren en banken verekenen wanneer je jouw euro’s verkoopt.

Een ander voorbeeld is CurrencyFair. Een nieuwe peer-to-peer handelsplatform voor het kopen en verkopen van buitenlandse valuta’s waarbij mensen enorm veel geld besparen. De Forex markt wordt gemanipuleerd door de grootbanken en banken verekenen vette percentages over het wisselen van b.v. 1000 Euro in Yen. Door gebruik te maken van CurrencyFair kun je meer dan 5% tot 8 % besparen. Deze afzetterij van de gewone burger in de straat wordt dankzij dit fintech bedrijf ondermijnt. CurrencyFair neemt genoegen met een 0,5 % fee in plaats van 5 of 8 % die normale wisselkantoren en banken verekenen wanneer je jouw euro’s verkoopt.

In Nederland zijn vooral BTC Direct en Litebit twee uitstekende voorbeelden van een innovatieve bitcoinbeurzen en fintech bedrijven. Voor meer informatie over Bitcoin, je bent welkom om de gratis Bitcoin cursus te lezen: Bitcoin Course!

Dus, Fintech bedrijven en start-ups opereren vaak in de onze groeiende peer-to-peer economie en investeren in bitcoin of andere cryptogeld technologie om een betere, snellere en goedkopere dienstverlening te kunnen leveren dan banken. Hoe meer mensen beseffen hoe banken je telkens afzetten en dat er betere en goedkopere alternatieven zijn voor het inrichten en verrichten van je eigen financiën, hoe meer mensen daadwerkelijk deze diensten in gebruik zullen nemen. Het heeft geen zin om te klagen, je moet als consument stemmen met de voeten! Je kunt nu gemakkelijk overstappen van een bank naar een andere fintech dienst zoals die van CryptoPay of Crypto Capital. Crypto Capital is naast een private bank voor fiatgeld ook direct te koppelen aan een bitcoin wallet voor cryptogeld. Vele fintech bedrijven werken ook aan het optimaal beveiligen van cryptogeld. Concreet voorbeeld is Ledger die een malware en hacker proof hardware bitcoin wallet en ethereum wallet oplossing heeft ontwikkeld.

Dus, Fintech bedrijven en start-ups opereren vaak in de onze groeiende peer-to-peer economie en investeren in bitcoin of andere cryptogeld technologie om een betere, snellere en goedkopere dienstverlening te kunnen leveren dan banken. Hoe meer mensen beseffen hoe banken je telkens afzetten en dat er betere en goedkopere alternatieven zijn voor het inrichten en verrichten van je eigen financiën, hoe meer mensen daadwerkelijk deze diensten in gebruik zullen nemen. Het heeft geen zin om te klagen, je moet als consument stemmen met de voeten! Je kunt nu gemakkelijk overstappen van een bank naar een andere fintech dienst zoals die van CryptoPay of Crypto Capital. Crypto Capital is naast een private bank voor fiatgeld ook direct te koppelen aan een bitcoin wallet voor cryptogeld. Vele fintech bedrijven werken ook aan het optimaal beveiligen van cryptogeld. Concreet voorbeeld is Ledger die een malware en hacker proof hardware bitcoin wallet en ethereum wallet oplossing heeft ontwikkeld.

Vooral voor mensen in de derde wereld die geen bankrekening hebben, maar wel een mobiele telefoon kunnen nu super goedkoop of gratis geld ontvangen en versturen over de hele wereld. Een Boliviaanse immigrant in Spanje kan nu gratis geld of zelfs goud versturen naar zijn familie in Bolivia. De fintech mogelijkheden zijn ongekend en kunnen een enorme positieve bijdrage leveren aan de ontwikkeling van mensheid. Fintech kan het kartel van grootbanken en big business voor de rijke elite om zeep helpen of dwingen te hervormen ten gunste van de gehele bevolking op aarde.

De bitSIM technologie is een ander nieuwe voorbeeld die vooral mensen zonder bankrekening in onderontwikkelde landen behoorlijk kan helpen met het verrichten van betalingen en ontvangen van geld uit het buitenland. Het super goedkoop en bijna onmiddelijk overboeken van geld naar het buitenland naar familieleden zonder bankenrekeningen is nu mogelijk geworden voor iedereen met een simkaart!

De bitSIM technologie is een ander nieuwe voorbeeld die vooral mensen zonder bankrekening in onderontwikkelde landen behoorlijk kan helpen met het verrichten van betalingen en ontvangen van geld uit het buitenland. Het super goedkoop en bijna onmiddelijk overboeken van geld naar het buitenland naar familieleden zonder bankenrekeningen is nu mogelijk geworden voor iedereen met een simkaart!

Natuurlijk, fintech toepassingen zijn niet altijd disruptief en bieden vaak een toegevoegde waarde zonder de wereld te hervormen. Peer-to-peer trading is tegenwoordig overal doorgebroken. Social trading is nu ook populair en uit zich in allerlei features die nieuwe brokers ontwikkelen in hun handelsrekeningen. Daarnaast kunnen fintech bedrijven bitcoin gewoon koppelen aan traditionele prepaid creditcards om zo hun klanten de mogelijkheid te bieden om bitcoin betalingen te verrichten in winkels die geen bitcoin accepteren. Er zijn ook vele fintech bedrijven die zich richten op het ontwikkelen van Bitcoin pinautomaten, de zogenaamde BTM’s zoals BitAccess dit doet.

Er zijn andere initiatieven die verder gaan en een geheel nieuwe alternatieve financiële en monetaire peer-to-peer economische systemen bouwen op basis van smart contracts. Vier uitstekende initiatieven zijn Ethereum, NXT en Bitshares. Een andere bekende de naam die een brug wil slaan naar de oude systemen is Ripple.

Banken zelf werken ook aan allerlei nieuwe fintech apps voor het verbeteren en vergemakkelijken van hun dienstverlening. Maar ze zullen snel moeten zijn, ook op het gebied van traditionele betalingstoepassingen zoals mobiele pinautomaten en point of sale systemen gebeurt er op dit moment zeer veel. Vooral op het gebied van mPOS software zoals die ontwikkeld wordt door iZettle en SumUp.

Daarnaast hebben we natuurlijk te maken met de grootbanken die niet meer passief toekijken, maar actief meedoen met de ontwikkeling van hun eigen fintech projecten voor o.a. het gebruik van eigen intern ontwikkelde cryptogeld zoals de Utility Settlement Coin.