Waarom heeft de EU nieuwe bail-in bankregels geïmplementeerd ?

Omdat sterke landen, Duitsland op kop, niet willen instaan voor de slechte leningen (de schattingen lopen uiteen van 1.000 tot 5.000 miljard €) op de Europese bankbalansen. Europa, in tegenstelling tot de Verenigde Staten, heeft haar bankwezen inderdaad nog steeds niet geherkapitaliseerd. Er bestaat (nog) geen Europese transferunie en geen Europese bankenunie. Vanaf 1 januari 2016 geldt er een vastgelegde ‘volgorde van redders’ ingeval een bankfaillissement optreedt. Eerst dienen de aandeelhouders tussenbeide te komen, vervolgens de obligatiehouders van de te redden bank en als laatste de depositohouders die minimaal 100.000 € (het bedrag van de depositogarantie) bij die instelling aanhouden. Over dat laatste kunnen we kort zijn : ingeval een grootbank over de kop zou gaan, stelt die staatsgarantie tot 100.000 € niet veel voor want de overheid beschikt lang niet over voldoende middelen om elke rekeninghouder te vergoeden.

Omdat sterke landen, Duitsland op kop, niet willen instaan voor de slechte leningen (de schattingen lopen uiteen van 1.000 tot 5.000 miljard €) op de Europese bankbalansen. Europa, in tegenstelling tot de Verenigde Staten, heeft haar bankwezen inderdaad nog steeds niet geherkapitaliseerd. Er bestaat (nog) geen Europese transferunie en geen Europese bankenunie. Vanaf 1 januari 2016 geldt er een vastgelegde ‘volgorde van redders’ ingeval een bankfaillissement optreedt. Eerst dienen de aandeelhouders tussenbeide te komen, vervolgens de obligatiehouders van de te redden bank en als laatste de depositohouders die minimaal 100.000 € (het bedrag van de depositogarantie) bij die instelling aanhouden. Over dat laatste kunnen we kort zijn : ingeval een grootbank over de kop zou gaan, stelt die staatsgarantie tot 100.000 € niet veel voor want de overheid beschikt lang niet over voldoende middelen om elke rekeninghouder te vergoeden.

Een bail-in wordt door de EU voorgesteld als hét model om de belastingbetalers te behoeden voor het faillissement van een systeembank (’too big to fail’). Waarbij men er correct van uitgaat dat het bankroet van een systeembank het financiële systeem en de economie ernstige schade kan berokkenen. Tot zover de theorie. De vraag is wat er in de praktijk zal gebeuren. Zal men een systeembedreigende bankgigant zomaar aan haar lot overlaten ? De belangrijkste rode draad doorheen de financiële crisis sinds 2008, is het onmiskenbare feit dat de grootbankiers steeds weer uit de wind worden gezet en dat de gemeenschap telkens wordt aangesproken om de factuur te betalen. Men kan er gif op innemen dat, als puntje bij paaltje komt, de too big to fail-banken toch weer een reddingsboei zullen toegeworpen krijgen.

Bovendien lopen Europese banken door deze nieuwe bail-in regels wel degelijk méér gevaar dan voorheen. Banken hebben ‘extra’ geld verdiend door de staatsobligaties van hun eigen land te kopen, voordat de Europese Centrale Bank die opkocht. Met deze nieuwe regels wil men dat proces nu ontmoedigen, met als gevolg dat dit banken potentieel geld kan kosten. Welke investeerder wil er trouwens een bankobligatie kopen als nu de kans bestaat dat men daarmee al z’n centen kwijtspeelt ? Banken zullen vanaf heden moeilijker op lange termijn- financiering beroep kunnen doen.

Maar ook depositohouders riskeren nu het slachtoffer te worden van confiscatie. In hoeverre houden de Europese beleidsbepalers ons overigens voor de gek door een onderscheid te willen maken tussen belastingbetalers (‘bail out’) en rekeninghouders (‘bail-in’) ?! De recente bail-ins (Cyprus, Oostenrijk, Portugal, Italië), waarbij 10.000en bankcliënten reeds miljarden hebben verloren in bankproducten en -obligaties – zelfs bij een solvabele instelling als de Portugese Nova Banco – zijn daarom een heel ernstige waarschuwing.

Wat bij dit alles bijzonder opvalt, is het feit dat deze nieuwe bancaire regels niet of nauwelijks ter sprake zijn gekomen in de massamedia. Terwijl potentiële bail-ins een groot risico vormen voor de deposito’s van beleggers, spaarders en zelfs van ondernemingen.

Het feit dat het Europese bankensysteem nog altijd in slechte papieren zit, zou bij een nieuwe bankenpaniek zelfs kunnen leiden tot een algemene confiscatiemaatregel, bijvoorbeeld opgelegd door de Trojka (het gezamenlijk optreden van het Internationaal Monetair Fonds, de Europese Commissie en de Europese Centrale Bank).

Welke rol speelt een klassieke bank in ons economische systeem ? Een bank zet spaargeld om in leningen aan bedrijven (investeringen) en aan gezinnen (consumptie), waardoor de economie wordt aangezwengeld. Met andere woorden, deposito’s vormen het bronkapitaal, het levensbloed van de economie en dus is het aantasten daarvan zonder meer extreem gevaarlijk. De wereldeconomie heeft reeds behoorlijk wat last van neerwaartse druk en het confisceren van (Europees) spaargeld zou die ongunstige evolutie nog versterken.

Uw en mijn spaargeld verkeren in reëel gevaar. En dat omwille van de ontoereikendheid van het depositogarantiestelsel, de bedenkelijke bankensituatie in Europa maar ook de nieuwe bail-in regels zelf. Het is dus aangewezen om te opteren voor een conservatieve bank met een behoorlijk eigen vermogen (minstens 10% van het balanstotaal) en daar niet meer dan een bedrag van 50.000 € aan te houden.

Bronvermelding: dit artikel is met toestemming overgenomen van de blog systeemcrisis van Dirk Bauwens.

Hoe kan ik me beschermen tegen een bail-in?

Het spaargeld op een bankrekening staat niet meer veilig en kan bij een nieuwe systeemcrisis (gedeeltelijk) worden geconfisqueerd tijdens een bail-in. Een bail-in kun je vermijden door het spaargeld te verhuizen naar veilige assets waarbij er geen derde partij risico’s zijn. Bitcoin en goud zijn twee alternatieven. Goud is de meest veilige keuze, maar Bitcoin werkt beter als een alternatieve combinatie van digitaal contant cryptogeld en goud 2.0. Het zoeken naar een 100 % reserve bank heeft geen zin, ze bestaan niet meer. Het vinden van een veilige kleine ‘gemeenschapsbank’ met hoge kapitaalreserves is ook een optie. Investeren in vastgoed, kennis en vaardigheden en een eigen bedrijf zijn ook belangrijke complimenterende zaken die je kunt doen om je geld veilig te beleggen en te vrijwaren van confiscatie. Wees proactief en zorg dat je financieel soeverein wordt. Become your own bank!

Het spaargeld op een bankrekening staat niet meer veilig en kan bij een nieuwe systeemcrisis (gedeeltelijk) worden geconfisqueerd tijdens een bail-in. Een bail-in kun je vermijden door het spaargeld te verhuizen naar veilige assets waarbij er geen derde partij risico’s zijn. Bitcoin en goud zijn twee alternatieven. Goud is de meest veilige keuze, maar Bitcoin werkt beter als een alternatieve combinatie van digitaal contant cryptogeld en goud 2.0. Het zoeken naar een 100 % reserve bank heeft geen zin, ze bestaan niet meer. Het vinden van een veilige kleine ‘gemeenschapsbank’ met hoge kapitaalreserves is ook een optie. Investeren in vastgoed, kennis en vaardigheden en een eigen bedrijf zijn ook belangrijke complimenterende zaken die je kunt doen om je geld veilig te beleggen en te vrijwaren van confiscatie. Wees proactief en zorg dat je financieel soeverein wordt. Become your own bank!

Een nieuwe kijk- en luistertip voor onze lezers over de bail-in problematiek. James Corbett van de Corbett Report kreeg een kijkersvraag over de mogelijkheid dat we tijdens de volgende financiële crisis te maken krijgen met naast bailouts ook bail-ins.

Bankrekeninghouders zijn feitelijk onverzekerde kredietgevers aan de bank. Giraal geld komt in aanspraak om banken te herfinancieren. Er is alleen een gebrekkige bankgarantiestelsel dat tot een bepaald bedrag de rekeninghouder compenseert in geval van een bankencrisis.

James Corbett bespreekt hieronder de huidige bankwetgeving waaronder Basel III van de BIS, IMF bepalingen en G20 afspraken. Volgens James zit de mogelijkheid dat we tijdens de volgende crisis te maken zullen krijgen met bail-ins er volledig ingebakken.

Centrale Banken centraliseren verder hun macht tijdens de volgende crisis?

Hoewel bail-ins nu tot de mogelijkheid behoren, is er sinds kort een nieuwe mogelijkheid opgedaagd die door Simon Dixon wordt besproken. Volgens Simon Dixon zullen centrale banken hun eigen digitale centralebankengeld (CBDC) gaan uitgeven die het girale geld van de bank kan vervangen tijdens een nieuwe crisis.

De centrale bank zou bepaalde banken bankroet kunnen laten gaan. Er zal in dat geval geen bailout of bail-in plaatsvinden. De bankrekening wordt vervangen door een online wallet of wallet-app voor de smartphone waar de Centrale Bank de rekeninghouder kan compenseren in een Euro of Dollar CBDC‘s. Volgens Simon Dixon zal er een oorlog over de controle van het geld en de komende monetaire reset plaatsvinden waarin het goed mogelijk is dat alleen bepaalde systeembanken onder leiding van de centrale bank overeind zullen blijven. De implementatie van een nieuw totalitair digitaal financieel geldstelsel onder leiding van de centrale bank (ECB) en de overheid (Brussel) is het gevolg.

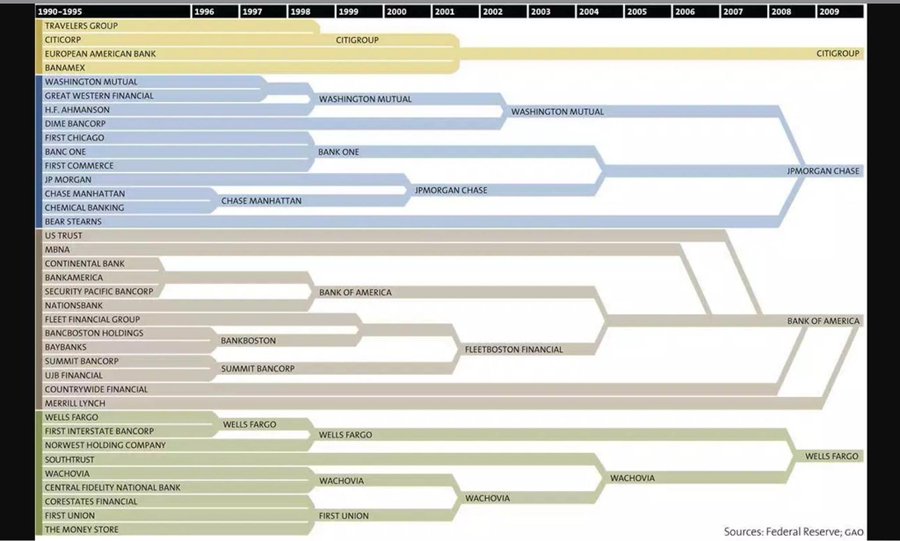

Professor Richard Werner gaat ook van dit scenario uit. Centrale Banken hebben een beleid om de creatie van megabanken te stimuleren en kleine gemeenschapsbanken tegen te werken. Depositobanken worden afgeschaft en, zoals in Nederland, niet meer toegelaten. Kleine gemeenschapsbanken worden opgegeten of worden uiteindelijk bankroet verklaard. Hieronder kun je goed zien hoe het Amerikaanse bankenbeleid heeft gezorgd voor Too Big To Fail banks.

De recente aankondiging van de BIS om strategisch te gaan samen te werken met de Federal Reserve is verder een teken aan de wand dat we een nieuwe geldstelsel zullen krijgen gebaseerd op vers getypte Central Bank Digital Currencies.

Gelukkig hebben we nu Bitcoin als een antwoord op een aanstaande toekomst van de implementatie van een dystopisch financieel totalitair centralebankengeldstelsel als oplossing voor de volgende globale schuldencrisis.