Wat is een blockchain bank?

De ontwikkeling van blockchain banken houden hier al een tijdje aan de gaten. Als we spreken over een blockchain bank, dan hebben we het niet over een crypto exchange. Inderdaad, handelsbeurzen kunnen in zekere zin als een blockchain bank worden beschouwd, maar ze missen een banklicentie.

De ontwikkeling van blockchain banken houden hier al een tijdje aan de gaten. Als we spreken over een blockchain bank, dan hebben we het niet over een crypto exchange. Inderdaad, handelsbeurzen kunnen in zekere zin als een blockchain bank worden beschouwd, maar ze missen een banklicentie.

Een blockchain bank kan het beste als een derde partij worden beschreven die opereert met een banklicentie van een land en een brugfunctie vervult tussen het reguliere bankwezen en de wereld van blockchains en cryptovaluta. Een blockchain bank zal vooral het makkelijk maken om vloeiend transacties te verwezenlijken tussen de euro en een cryptovaluta van keuze. In die zin zal het vooral een wisselbank zijn, maar zullen er vele verschillende traditionele diensten van banken aan worden toegevoegd. Hier moeten we denken aan betaalkaarten, kredietverstrekking en spaarrekeningen.

Niettemin, we moeten niet vergeten dat banken ook werken aan de integratie van blockchain technologie in de bedrijfsprocessen en ICT-infrastructuur van een bank. Dit kan met behulp van gedistribueerde grootboek netwerken of speciaal ontwikkelde platforms die een brug kunnen slaan met verschillende DLT-networks. Banken die met Ripple samenwerken gaan in feite deze kan op. Niettemin, er zijn banken die nog verder gaan en daadwerkelijk crypto rekeningen aanbieden. Deze hebben natuurlijk onze speciale interesse en zullen we nu bespreken.

Welke (blockchain) banken met crypto rekeningen zijn er al actief?

Op dit moment zijn de meeste blockchain banken in een oprichtingsfase en de meeste zijn nog ver weg van het verkrijgen van een banklicentie. Niettemin, er zijn al een aantal belangrijke initiatieven gestart.

In de eerste plaats is er Revolut. Deze jonge internetbank met een hoofdkantoor in Londen en een bankvergunning van Estland. Revolut beschikt over een eurorekening en andere rekeningen voor vreemde valuta. Het beste is natuurlijk dat er ook een bitcoinrekening aan is verbonden. Bovendien zullen andere cryptovaluta worden toegevoegd. Voor meer informatie: Revolut Review.

In de eerste plaats is er Revolut. Deze jonge internetbank met een hoofdkantoor in Londen en een bankvergunning van Estland. Revolut beschikt over een eurorekening en andere rekeningen voor vreemde valuta. Het beste is natuurlijk dat er ook een bitcoinrekening aan is verbonden. Bovendien zullen andere cryptovaluta worden toegevoegd. Voor meer informatie: Revolut Review.

In de tweede plaats, is er ook een meer gevestigde naam actief: Skrill. Alleen biedt Skrill geen echte wallet functionaliteit aan. Je kunt er alleen maar Bitcoin en crypto’s mee kopen, maar niet versturen naar een ander Bitcoin adres.

In de derde plaats is er de SolarisBank in Duitsland. De SolarisBank biedt white label oplossingen aan voor reguliere banken om zodoende volledig in lijn met de Europese AMLD5-wetgeving cryptovaluta rekeningen te kunnen aanbieden. SolarisBank heeft haar diensten al geleverd aan de eerste Duitse blockchain en crypto bank: Bitwala.

![]() In de tweede plaats, in Liechtenstein is er zeer crypto vriendelijke wetgeving waarbij de Union Bank het voortouw heeft genomen om uit te groeien tot een echte blockchain investment bank. De Union Bank zal zelf blockchain technologie implementeren en (crypto) bedrijven assisteren. Voor meer informatie: Union Bank. Een andere bank in Liechtenstein die het voortouw neemt is Bank Frick.

In de tweede plaats, in Liechtenstein is er zeer crypto vriendelijke wetgeving waarbij de Union Bank het voortouw heeft genomen om uit te groeien tot een echte blockchain investment bank. De Union Bank zal zelf blockchain technologie implementeren en (crypto) bedrijven assisteren. Voor meer informatie: Union Bank. Een andere bank in Liechtenstein die het voortouw neemt is Bank Frick.

In de vierde plaats, in Zwitserland is er een echt zwaargewicht gestart met het aanbieden van cryptovaluta bankrekeningen. Dit is de investeringsbank Vontobel. Vontobel zal haar klanten crypto bankrekeningen kunnen aanbieden in 2019 met behulp van de infrastructuur van Taurus. Voor meer informatie: Vontobel Bank.

In de vierde plaats, in Zwitserland is er een echt zwaargewicht gestart met het aanbieden van cryptovaluta bankrekeningen. Dit is de investeringsbank Vontobel. Vontobel zal haar klanten crypto bankrekeningen kunnen aanbieden in 2019 met behulp van de infrastructuur van Taurus. Voor meer informatie: Vontobel Bank.

In de vijfde laats, Swissquote ontwikkelt een volwaardige cryptocurrency trading en banking platform. Vanaf maart 2019 kunnen de retail en institutionele klanten van het Swissquote platform gebruik maken van Swissquote cryptocurrency bankrekeningen. Voor meer informatie: Swissquote crypto bank.

In de vijfde laats, Swissquote ontwikkelt een volwaardige cryptocurrency trading en banking platform. Vanaf maart 2019 kunnen de retail en institutionele klanten van het Swissquote platform gebruik maken van Swissquote cryptocurrency bankrekeningen. Voor meer informatie: Swissquote crypto bank.

In de zesde plaats is er de SEBA bank in Zwitserland. Het is een concurrent van de Solarisbank en heeft haar crypto-bancaire dienstverlening al geleverd aan Julius Baer.

In de zevende plaats is er Cashaa, een nieuwe crypto-bankapp vergelijkbaar met die van Revolut en de dienstverlening van TransferWise. Cashaa is vooral in India populair aangezien het een Bitcoin payment gateway biedt voor Indiase Rupee (INR).

In de achtste plaats is er een nieuwe Britse challenger bank van plan om in de loop van 2020 als een cryptobank te opereren: Ziglu. Ziglu heeft global current accounts met ondersteuning voor onder meer bitcoin-rekeningen.

Er zijn andere blockchain bank initiatieven die als een ICO zijn gestart. Deze hebben nog een lang traject te gaan. Bekende voorbeelden in Europa die in 2018 van start zijn gegaan zijn Polybius en Bankera.

- Bankera heeft tijdens de ICO genoeg geld binnengehaald om een bank met een banklicentie op te kopen. Bankera heeft nog geen licentie en deze crypto bank is nog onder ontwikkeling. Het zelfde geldt voor Polybius. Het traject voor het verkrijgen van een banklicentie zal waarschijnlijk veel tijd vergen. Trouwens, een blockchain bank met een banklicentie in Panama bestaat er ook al. Dit is Crypto Capital. Jammer dat de jurisdictie van deze Panamese blockchain bank nogal omstreden is en de recensies slecht zijn.

- In dat opzicht is het Palladium initiatief wel veel belovend. Ze beginnen als een crypto exchange en zullen aandelen opkopen van een Europese bank om zo de bank te dwingen tot hervorming en het bieden van verdere dienstverlening voor Palladium. Palladium zal uiteindelijk in 2020 een blockchain bank worden waarbij traditioneel bankieren volledig zal samenvloeien met een crypto exchange en de cryptocurrency netwerken. Palladium zal op Malta opereren. Voor meer informatie: Palladium.

- Een andere interessante crypto bank die zal worden opgestart in de loop van 2019 is de Founders Bank in Malta. Deze wordt met behulp van Binance en Neufund mogelijk gemaakt.

- In Singapore zal er ook gewerkt worden aan het opzetten van een gedecentraliseerde cryptobank gebaseerd op de Neo blockchain technologie: CrowdBank.

- In Nederland had de ABN AMRO plannen om de Wallie Bitcoin wallet te ontwikkelen. De Rabobank experimenteerde met de Rabobit wallet en de ING experimenteert op dit moment met een crypto-bewaaroplossing. In 2020 hebben deze banken geen plannen om bitcoinrekeningen aan te bieden. Wellicht durft Bunq als eerste deze stap te zetten?

De Blockchains en de grootbanken!

Blockchains zijn een mogelijke nagel in de doodkist van de banken… of och niet? Wel volgens het Tzero project. Tzero wil werken aan het verwezenlijken van vrije peer-to-peer kapitaalmarkten zonder transactiekosten met behulp van een eigen protocol. Banken zullen uiteindelijk niet meer kunnen concurreren met de disruptieve blockchain technologie. Banken moeten zich hervormen en aanpassen. De strijd tegen de blockchain is verloren. De geest kan niet meer in de fles. De grootbanken zijn dan ook begonnen met allerlei blockchain en cryptocurrency projecten voor hun eigen doeleinden. De vraag is of de grootbanken daadwerkelijk de technologie omarmen of puur proberen te saboteren? Waarschijnlijk zien ze er een mogelijk overleveringsstrategie in en een manier om meer onafhankelijk te kunnen opereren en beter te kunnen concurreren in de toekomst.

Door het ontwikkelen van een blockchain met een eigen cryptocurrency of door het maken van eigen altcoins op basis van bestaande blockchains, kunnen ze meer onafhankelijk worden van overheden en fiatgeld-stromen. Het is goed mogelijk dat de grootbanken hierdoor meer macht zouden krijgen ten opzichte van overheden. Klinkt dit overdreven? Concreet voorbeeld: De franse grootbank BNP Parisbas heeft een enorme boete moeten betalen aan de Amerikaanse overheid voor het overtreden van een Amerikaanse wet. De bank handelde in overeenstemming met de franse wetgeving. Dat mocht niet baten, de bank moest de boete betalen of werd uit het Amerikaanse banksysteem gejaagd. Dit zou concreet beteken dat de bank geen US Dollar transacties meer kon uitvoeren. De US PetroDollar is de wereldreservemunt en elke grootbank is voor haar levensonderhoud afhankelijk van de toegang tot de Amerikaanse financiële markten, instrumenten en Dollars. Meer onafhankelijkheid ten aanzien van een machtige staat en haar geld is voor een grootbank een slimme strategie. De blockchain technologie maakt dit mogelijk, tevens kan het zeer kostenbesparend werken waardoor een bank beter kan concurreren. Bovendien kan de blockchain worden gebruikt door de banken als een alternatief effectiever betalingssysteem en vertrouwensnetwerk.

Concrete voorbeelden zijn UBS, Santander, Deutsche Bank en BNY Mellon met de ontwikkeling van een eigen Utility Settlement Coin voor grootbanken en centrale banken. Natuurlijk, ook Goldman Sachs is bezig met de ontwikkeling van een SETLcoin en de Citigroup met de Citicoin. De Rabobank is in zee met Nexuslab (blockchain startup programma). Aalle belangrijke grootbanken zitten te experimenteren met de blockchain technologie en cryptogeld. JP Morgan heeft al Quorum gelanceerd op basis van Ethereum. Deze grootbank met o.a. ook de ING bank hebben zicht recentelijk verenigd in de Enterprise Ethereum Alliance voor het ontwikkelen van een blokketens en aanverwante applicaties op basis van de Ethereum blockchain. Een ander belangrijk consortium onder leiding van de Linux Foundation is Hyperledger waar meer dan 120 zeer aanzienlijke grootbanken en tech bedrijven zijn bij aangesloten om permission-based private blockchain projecten te ontwikkelen voor het bedrijfsleven. Spoedig zal een verbeterde versie van Ethereum – Metropolis – beschikbaar zijn die beter past voor bovenstaande projecten, waarbij o.a. meer privacy kan worden gegarandeert door de implementatie van zSNARKs algoritmes en een zero-proof-of-knowledge protocol met behulp van het Zcash ontwikkelingsteam. Financiële privacy wordt ook door de grootbanken op prijs gesteld.

Concrete voorbeelden zijn UBS, Santander, Deutsche Bank en BNY Mellon met de ontwikkeling van een eigen Utility Settlement Coin voor grootbanken en centrale banken. Natuurlijk, ook Goldman Sachs is bezig met de ontwikkeling van een SETLcoin en de Citigroup met de Citicoin. De Rabobank is in zee met Nexuslab (blockchain startup programma). Aalle belangrijke grootbanken zitten te experimenteren met de blockchain technologie en cryptogeld. JP Morgan heeft al Quorum gelanceerd op basis van Ethereum. Deze grootbank met o.a. ook de ING bank hebben zicht recentelijk verenigd in de Enterprise Ethereum Alliance voor het ontwikkelen van een blokketens en aanverwante applicaties op basis van de Ethereum blockchain. Een ander belangrijk consortium onder leiding van de Linux Foundation is Hyperledger waar meer dan 120 zeer aanzienlijke grootbanken en tech bedrijven zijn bij aangesloten om permission-based private blockchain projecten te ontwikkelen voor het bedrijfsleven. Spoedig zal een verbeterde versie van Ethereum – Metropolis – beschikbaar zijn die beter past voor bovenstaande projecten, waarbij o.a. meer privacy kan worden gegarandeert door de implementatie van zSNARKs algoritmes en een zero-proof-of-knowledge protocol met behulp van het Zcash ontwikkelingsteam. Financiële privacy wordt ook door de grootbanken op prijs gesteld.

Inderdaad, de blockchain-technologie kan ook een belangrijke rol gaan spelen bij het hervormen of herstarten van een nieuw multi-polair financieel systeem en het herstellen van interbancair vertrouwen bij een nieuwe globale bankencrisis. Het is dan ook niet zo vreemd dat vele grootbanken begonnen zijn met eigen blockchain projecten. Het uitbrengen van centraal gestuurde private blockchains en cryptogeld is een goede strategie om de concurrentie aan te gaan met de vrije decentrale cryptocurrencies. Je maakt de bevolking bang voor het echte vrije cryptogeld en maakt veel positieve propaganda voor bijvoorbeeld de nieuwe iEURO. De centrale banken kunnen samenwerken met de grootbanken in een land om snel zo’n centraal geleide cryptomuntje uit te rollen over de bevolking. In feite is het een pseudo-cryptocurrency of in het hypothetische geval van de komst van een iEURO gewoon de herstart van EURO 2.0 wanneer de Europese crisis financieel niet meer te behappen is voor de Europese Centrale Bank. Maar goed, dit is zeer speculatief. Laten we eens Bitcoin expert Andreas Antonopolous bij halen over hoe hij denkt over blockchains:

Over de agenda’s van de grootbanken ten aanzien van hun blockchains kunnen we nog lang speculeren. Deze speculaties leiden ons eigen alleen af van de grote sleutelvraag: waar halen deze alternatieve centraal gestuurde bankblockchains en currencies hun waarde uiteindelijk vandaan? Zullen bij een nieuwe financiële crisis en de hervorming van het globaal financieel systeem al deze blockchains moeten terugvallen op een archaïsch grootboek met een echt fundament in de werkelijkheid dat wil zeggen GOUD? Of zal Bitcoin de rol van uniek digitaal goud gaan spelen om weer order op zaken te brengen?

Over de agenda’s van de grootbanken ten aanzien van hun blockchains kunnen we nog lang speculeren. Deze speculaties leiden ons eigen alleen af van de grote sleutelvraag: waar halen deze alternatieve centraal gestuurde bankblockchains en currencies hun waarde uiteindelijk vandaan? Zullen bij een nieuwe financiële crisis en de hervorming van het globaal financieel systeem al deze blockchains moeten terugvallen op een archaïsch grootboek met een echt fundament in de werkelijkheid dat wil zeggen GOUD? Of zal Bitcoin de rol van uniek digitaal goud gaan spelen om weer order op zaken te brengen?

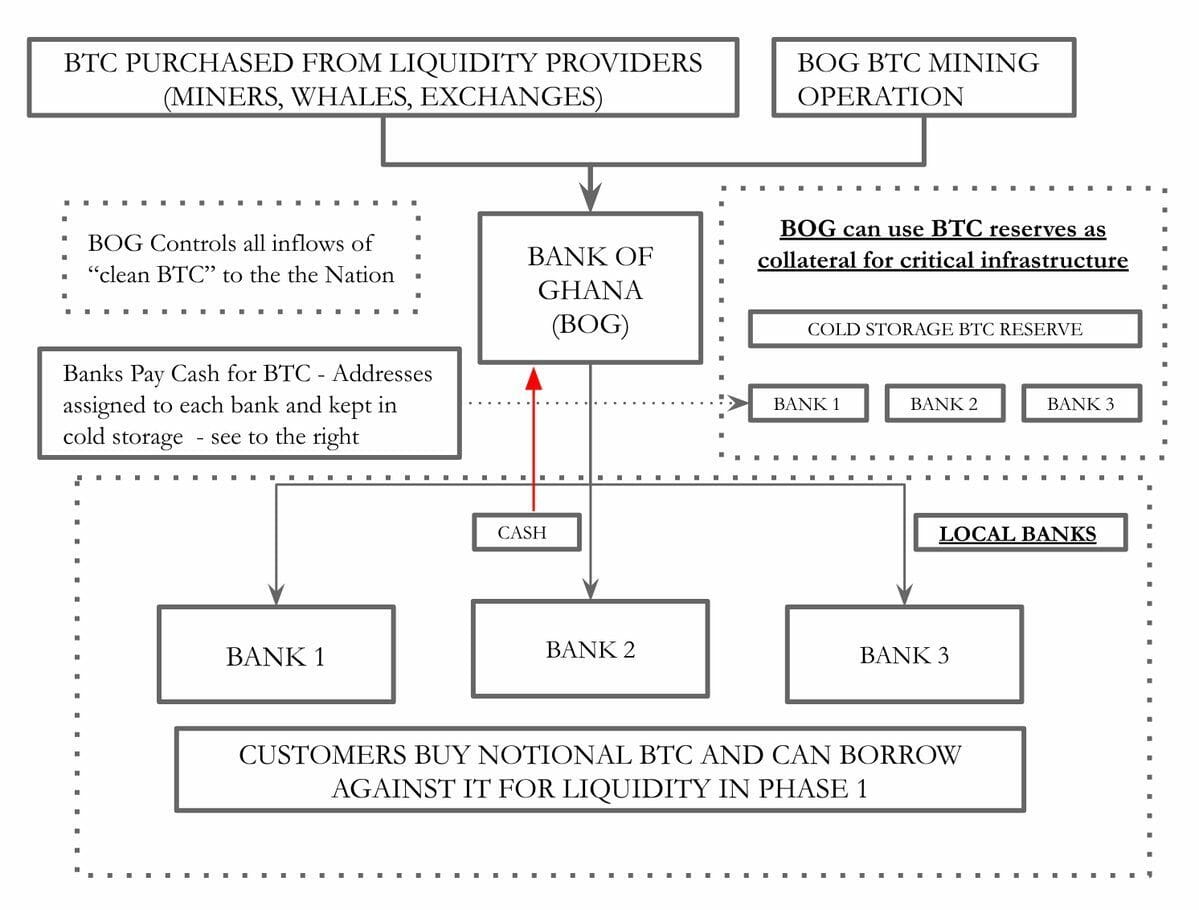

Dit is een voorstel dat zal worden voorgelegd bij de Centrale Bank van Ghana om Bitcoin als een reservemunt op te nemen:

Het wordt interessant om te volgen welke geopolitiek rol goud en Bitcoin gaan spelen. De Chinezen, Russen en de Aziaten in het algemeen importeren goud met enorme hoeveelheden. Het lijkt het erop dat in een nieuw hervormd globaal multi-polair financieel systeem met blockchain gebaseerde betalingsnetwerken, centraal uitgeven cryptovaluta en goud als een internationaal grootboek, weer een rol gaat spelen. Hierbij behouden de centrale banken en de grootbanken toch hun positie als vertrouwde derde partij … want wie gaat het goud beheren, de goudbaren tellen en de prive sleutels veilig opslaan?

Over het algemeen gesproken, is het echt zaak dat we de grootbanken weer hervormen tot saaie nationale nutsbedrijven die volledig werken in het belang van het volk. In dit kader kunnen blockchains en nutsbanken het financieel systeem weer hervormen in een gezond en stabiel systeem dat werkt in het belang van de soevereiniteit, democratie en vrijheid van de gewone burgers in een land. Zo niet, kunnen mede ook de centraal geleide blockchains die door de grootbanken worden uitgebracht de controle over geldschepping behouden. Dit is uiteindelijk de sleutelvraag: wie heeft de controle over de geldschepping in een land? Daarom zijn vooral de blockchain van vooral Bitcoin zo geniaal ontworpen. Geen mens of computer kan ooit de controle over de geldschepping verkrijgen! Niemand kan het geld nog manipuleren voor haar eigen politieke of commerciële doeleinden.

Over het algemeen gesproken, is het echt zaak dat we de grootbanken weer hervormen tot saaie nationale nutsbedrijven die volledig werken in het belang van het volk. In dit kader kunnen blockchains en nutsbanken het financieel systeem weer hervormen in een gezond en stabiel systeem dat werkt in het belang van de soevereiniteit, democratie en vrijheid van de gewone burgers in een land. Zo niet, kunnen mede ook de centraal geleide blockchains die door de grootbanken worden uitgebracht de controle over geldschepping behouden. Dit is uiteindelijk de sleutelvraag: wie heeft de controle over de geldschepping in een land? Daarom zijn vooral de blockchain van vooral Bitcoin zo geniaal ontworpen. Geen mens of computer kan ooit de controle over de geldschepping verkrijgen! Niemand kan het geld nog manipuleren voor haar eigen politieke of commerciële doeleinden.

Dit is vooral van toepassing op Bitcoin aangezien het een rigoureuze proof of human consensus afdwingt om veranderingen door te voeren. Dit is een bewijs van menselijke eensgezindheid binnen de gemeenschap! Alleen door dit overweldigende bewijs van menselijke consensus in de vorm van de gezamenlijke handelingen van haar actieve deelnemers kan er iets veranderd worden in de code van Bitcoin. Voor meer informatie:

Dit is vooral van toepassing op Bitcoin aangezien het een rigoureuze proof of human consensus afdwingt om veranderingen door te voeren. Dit is een bewijs van menselijke eensgezindheid binnen de gemeenschap! Alleen door dit overweldigende bewijs van menselijke consensus in de vorm van de gezamenlijke handelingen van haar actieve deelnemers kan er iets veranderd worden in de code van Bitcoin. Voor meer informatie: