BANKROET GELDSYSTEEM

Reeds 10 jaar lang gelooft de wereld dat de centrale banken de financiële crisis van 2008-2009 hebben opgelost. Niets is echter minder waar. Het centrale wereldprobleem is simpel maar ook angstaanjagend : in verhouding met de productieve economie zit er teveel schuld in het geldsysteem. We hebben te maken met een bankroet geldsysteem. Als de aanpak van de nationale bankiers al zo’n succes is, hoe komt het dan dat het herstel van de crisis het zwakste is sinds de Tweede Wereldoorlog ? Verder kan men vaststellen dat belangrijke activa zoals aandelen, obligaties en vastgoed bubbelniveaus bereikt hebben. Niet alleen hebben de centrale banken geen idee hoe ze de problemen in het financieel systeem kunnen repareren, de volgende feiten opsomming bewijst dat dit onmogelijk is geworden.

Reeds 10 jaar lang gelooft de wereld dat de centrale banken de financiële crisis van 2008-2009 hebben opgelost. Niets is echter minder waar. Het centrale wereldprobleem is simpel maar ook angstaanjagend : in verhouding met de productieve economie zit er teveel schuld in het geldsysteem. We hebben te maken met een bankroet geldsysteem. Als de aanpak van de nationale bankiers al zo’n succes is, hoe komt het dan dat het herstel van de crisis het zwakste is sinds de Tweede Wereldoorlog ? Verder kan men vaststellen dat belangrijke activa zoals aandelen, obligaties en vastgoed bubbelniveaus bereikt hebben. Niet alleen hebben de centrale banken geen idee hoe ze de problemen in het financieel systeem kunnen repareren, de volgende feiten opsomming bewijst dat dit onmogelijk is geworden.

Bankroet geldsysteem – de globale obligatiezeepbel:

Het echte probleem van het financieel systeem is de (staats)obligatiezeepbel.

Tussen het jaar 2000 en vandaag is de omvang van de wereldwijde obligatiemarkt verdrievoudigd. Vooral de markt van de overheidsobligaties is geëxplodeerd. Hoe is een dergelijke situatie kunnen ontstaan ? Politici, met hun herverkiezing in het achterhoofd, spendeerden en spenderen geld om hun kiezers te paaien. Belastinginkomsten volstonden en volstaan niet om de staatsuitgaven te dekken en dus gingen regeringen nieuwe schulden aan. De grootbanken (Deutsche Bank, Goldman Sachs) bezitten een monopolie op het veilen van staatsleningen (de zogenaamde ‘primary dealers’) en die zijn om de volgende redenen zeer blij met de toename van die bubbel.

-

- Ze gebruiken deze zogezegd ‘risicovrije’ activa als onderpand voor vele triljarden dollars aan derivatentransacties. Zo bedraagt de Spaanse obligatiemarkt 1.000 miljard dollar. Maar het verhandelde derivatenvolume gebaseerd op Spaanse staatsleningen is minstens 10 keer hoger… Ander voorbeeld : een investering van 1 miljoen dollar in een Amerikaanse staatsobligatie kan een investering van meer dan 20 miljoen aan derivaten en niet-balans genoteerde gestructureerde beleggingsvehikels afdekken. De winsten die gelieerd zijn aan de derivatenmarkten blijven overigens een belangrijke inkomstenbron voor de banken. Waarom lopen de banken hierbij een groot risico ? Omwille van hun hefboom ! Zelfs als niet meer dan 10% van deze risicovolle transacties verkeerd afloopt, gaat het eigen vermogen van meerdere grote EU-banken in rook op.

- Grootbanken zijn onmisbare kopers van overheidspapier en dit geeft ze de macht om regeringen te chanteren en deze te dwingen hen te redden als het misloopt. Bankiers kunnen er namelijk mee dreigen die staatsobligaties te dumpen en zo de verzorgingsstaat in het bankroet te jagen.

- In een schuldengebaseerd financieel systeem als het onze, zijn soevereine obligaties het meest kostbare actief. Wie daarvan het grootste deel in bezit heeft, zit aan de top van de ‘financiële voedselketen’ (financieel, economisch, politiek).

Rekening houdend met de niet-voorziene toekomstige sociale zekerheidsverplichtingen (pensioenen), zitten westerse naties aan schuldratio’s van meer dan 300% boven hun BBP (bruto binnenlands product). In essentie zijn de westerse landen bankroet. Politici durven het niet aan om (diep) te snijden in sociale programma’s. Eerder dan om onhoudbare sociale contracten te herstructureren, kiest de politieke klasse ervoor om nieuwe schulden aan te gaan…

Bankroet geldsysteem – Geen volwaardig onderpand voor de derivatenzeepbel

De omvang van de staatsobligatiemarkt bedroeg in 2014 58.000 miljard dollar. De top van deze schuldenpiramide bestaat uit obligaties van landen met een hoge kredietrating : US Treasuries, Duitse Bunds, Zwitserse staatsleningen enz. Het gaat hier om de beste activa, de crème de la crème van het huidige financiële systeem. Als je de landen die door ratingbureau Standard & Poors met een ‘AAA’ (13 in totaal) en met ‘AA’ (3) selecteert, vertegenwoordigt dit anno 2015 een bedrag van ongeveer 23.500 miljard dollar. Dit kapitaal kan worden beschouwd als het ultieme onderpand van de derivatenmarkt, de meest omvangrijke aller financiële markten, 553.000 miljard dollar groot. Het is juist dat, dankzij nieuwe compressietechnieken, de derivatenbubbel recent enigszins werd verkleind.

Maar de waarheid is dat finaal belastingbetalers als u en ik – de ware rechthouders van de staatsschuld – het ultieme onderpand uitmaken van een enorme zeepbel.

Want wat is een derivaat? Dat is ieder financieel instrument dat afgeleid is van de inherente waarde van iets dat tastbaar is. Zo heeft een vat olie een bepaalde waarde, een ton koper vertegenwoordigt een zekere waarde want het heeft allerlei toepassingen, met een lading rijst kan je een bepaald aantal mensen voeden enz. Van deze en vele andere reële waarden worden financiële producten gecreëerd. Denk aan een huis met hypotheek. Als men die hypotheek bundelt en verpakt, dan heb je te maken met een derivaat (de zogenaamde ‘mortgage backed securities’).

Iets minder dan 450.000 miljard dollar van deze gigantische virtuele markt is gerelateerd aan intrestvoeten. Wat dus betekent dat banken en andere financiële instituten (bvb. hefboomfondsen) letterlijk een bedrag gelijk aan 5,5 keer het globale wereldBBP (78.000 miljard dollar volgens de Wereldbank) verwed hebben op de evolutie van de rentestanden.

Ter vergelijking : de omvang van de CDO- en CDS-markt die het debacle van 2008 veroorzaakte, bedroeg slechts 50.000 à 60.000 miljard dollar. Dus als de bubbel barst, zal dit niet slechts een bepaalde sector of activaklasse of een specifiek land treffen. Ditmaal zal het hele systeem worden aangetast.

- Derivaten werden en worden gebruikt om te frauderen

Vele grote multinationale bedrijven, regeringen en zelfs gemeentelijke overheden hebben gebruik gemaakt van derivaten om winsten te vervalsen en schulden te verbergen. Werkelijk niemand kan uitmaken in hoever dit het geval is geweest. Maar gegeven het feit dat 20% van de Amerikaanse financiële bedrijfsdirecteuren bekend heeft om in het verleden ‘creatief’ te zijn omgesprongen met winstcijfers, gaat het hier allicht om een betekenisvol bedrag. - Amerikaanse bedrijven zijn te zwaar ‘geleveraged’ Amerika is nog steeds de grootste economie van de planeet en dus belangrijk voor de wereldeconomie. Het blijkt dat Amerikaanse ondernemingen vandaag een grotere hefboom (vreemd vermogen ten opzichte van eigen vermogen) hanteren dan in 2007. Volgens een nota van megabank Goldman Sachs zouden hun schulden zelfs meer dan verdubbeld zijn. Anno 2015 bedraagt de bedrijfsobligatiemarkt in de VS 7.000 miljard dollar of maar liefst 45% van het Amerikaanse BBP.

- Centrale banken zijn eveneens ‘overleveraged’ De nationale banken hebben een grotere of even grote hefboom (verhouding tussen de totale balans en eigen vermogen) ontwikkeld dan die van zakenbank Lehman Brothers (30 tegen 1) bij haar ondergang in 2008. Momenteel bedraagt de hefboom van de Amerikaanse centrale bank (‘Fed’) 78 tegen 1. De Europese Centrale Bank noteert 26 tegen 1. Uit de vrijgegeven notulen van de Fed blijkt dat Janet Yellen in 2009 (op dat moment nog geen gouverneur), toen het balanstotaal 1.300 miljard dollar bedroeg, bezorgd was hoe deze balans kon worden genormaliseerd. Vandaag is die balans 4.500 miljard dollar groot. Conclusie : centrale banken lijken vandaag eerder op kolossale hefboomfondsen.

Als men de omvang van de huidige obligatie- en derivatenballon beschouwt, worden de initiatieven die de centrale bankiers tot nu toe ondernomen hebben begrijpelijk :

- het agressief verlagen van de rentevoeten om de schuldenhimalaya behapbaar te maken; het Japanse voorbeeld van oplopende schulden (privé- en publieke schuld samen, vooral opgebouwd gedurende de laatste 25 jaar, bedraagt 400% van het BBP), bewijst evenwel dat men een schuldenprobleem niet kan bevechten door die schuld goedkoper te maken

- het trachten te creëren van inflatie : dit maakt schuldverplichtingen draaglijker en stelt de onvermijdelijke schuldensanering uit; de centrale banken zijn namelijk als de dood voor schuldendeflatie, want dit zou de globale staatsobligatiebel doen barsten en het bankroet veroorzaken van soevereine naties

- kwantitatieve geldverruiming : het opkopen van effecten van banken in ruil voor liquiditeiten, bedoeld om banken leningen te doen uitschrijven ter stimulering van de economie

Zeer recent heeft de leidinggevende aller centrale banken, de Amerikaanse Federal Reserve Bank, haar basisrentevoet met 0,25% verhoogd. Toch zijn er een drietal redenen waarom die aanpassing naar boven niet veel verder zal gaan.

Ten eerste vanwege de zogenaamde ‘dollar carry trade’, een bekende speculatietechniek. Een hefboomfonds in Hong Kong kan bvb. 100 miljoen dollar lenen tegen een minieme intrestbetaling van 250.000 dollar en dat kapitaal vervolgens beleggen in de Braziliaanse Real die 11% opbrengt. Winst : 10,75 miljoen dollar. Op die manier hebben investeerders overal ter wereld een bedrag van meer dan 9.000 miljard dollar (laagrentend, dankzij de nulrentepolitiek van de Fed) ontleend en vervolgens in andere – hoger renderende – activa belegd. Om u een idee te geven van wat 9.000 miljard dollar vertegenwoordigt : dit komt overeen met de gecombineerde waarde van de Duitse en Japanse economie !

Maar als de Fed de intrestvoeten sterk zou doen stijgen, zou het veranderde renteverschil tussen de dollar en andere belangrijke valuta’s (zoals de yen en de euro) tot gevolg hebben dat een pak kapitaal uit de yen en de euro zou wegvloeien naar de dollar.

Het onvermijdelijk op gang gekomen proces van schuldenafbouw doet de dollar echter geleidelijk in waarde toenemen, want die genoemde investeerders moeten hun dollarschulden terugbetalen of… in faling gaan. Een snel stijgende dollar zou zo een ineenstorting van geïnflateerde activa te zien geven en dit wereldwijd. Daarom kan de Amerikaanse nationale bank zich geen bruuske renteverhoging veroorloven.

Ten tweede maakt een stijgende dollar, vanwege vluchtkapitaal uit Azië en Europa, de Amerikaanse ondernemingen minder competitief. En dat zowel thuis, door goedkopere import, als op de wereldmarkten. Samen leidt dat typisch tot oplopende werkloosheid. De momenteel middelmatig groeiende Amerikaanse economie kan simpelweg geen normale intrestniveaus verdragen.

Ten derde. Zoals eerder aangehaald, vormen overheidsobligaties het ultieme onderpand voor de enorme derivatenmarkt. 77% van alle uitstaande derivaten in het Amerikaanse financiële systeem zijn gebaseerd op rentevoeten. Die op rente gebaseerde afgeleide producten zitten op de balansen van de grootbanken en vertegenwoordigen zo’n slordige 156.000 miljard dollar. Zelfs als slechts een minuscule 1% van die ‘waarde’ een risico zou vormen, zou dit risico het volledige kapitaal van de Amerikaanse grootbanken wegvagen.

Teneinde het wereldwijde, op schulden gebaseerde monetaire systeem van de ondergang te redden, hebben de nationale banken tijdens de meltdown van 2008 gefungeerd als ‘buyers of last resort’. Sinds 2009 werd de koers van de globale markten voornamelijk bepaald door het centralebankenbeleid, niet door organische economische groei. De verstoringen als gevolg van hun tweesporenbeleid van nulrentepolitiek en kwantitatieve versoepeling werden systemisch van aard. Investeerders kochten en kopen niet langer activa op basis van hetgeen ze in de reële economie als correcte waardebepalingen ervaren. Neen, ze baseren zich op de daden en beloften van de almachtig geworden geldhogepriesters in Washington, Frankfurt, Londen en Tokio.

Anders dan in 2008 zullen Janet Yellen, Mario Draghi en anderen de komende nieuwe crisis in dit bankroet geldsysteem niet meer kunnen stoppen. Waarom niet ?

Eerst en vooral zit de wereld opgescheept met historisch lage renteniveaus. Sommige centrale bankiers hebben recent hun rentetarieven zelfs onder 0 laten zakken. Het rentewapen zal dus ditmaal geen enkel positief effect meer sorteren. Maar ook een verder toepassen van kwantitatieve verruiming zal, door de reeds opgeblazen centralebankbalansen, geen lang leven beschoren zijn. De nationale banken zijn feitelijk insolvabel.

Zoals al eerder vermeld, staat Japan symbool voor hetgeen er financieel-economisch in de wereld fout gaat. Op het vlak van de schuld- en vergrijzingsproblematiek is Japan de wereld 15 jaar vooruit. Zo lanceerde het land in 2013 nog een stimuleringsprogramma ter waarde van 25% van haar BBP ! Zowel de Nikkei aandelenindex als de gemiddelde prijs van onroerend goed noteren in Japan 50% lager dan 25 jaar geleden. En dat ondanks alle toegediende monetaire doping.

Hét probleem van vandaag is snel samengevat : excessieve schulden, een enorme derivatenberg, te weinig economische groei en inflatie en daardoor te weinig belastinginkomsten. Bovendien is het financiële systeem méér ‘geleveraged’ dan in 2008. Wat er zich afspeelt, is dat de centrale banken langzaam maar zeker de controle aan het kwijtraken zijn. De ultieme crisis, het eindspel, zal komen als het vertrouwen in het centrale bankensysteem wordt opgezegd.

We leven in een tijd waarbij de wereld de rekening krijgt gepresenteerd van een 65-jarige superschuldencyclus. In essentie hebben we allemaal samen geen enkele keuze meer : ons financieel-economisch model diepgaand veranderen of te pletter vallen.<

Met toestemming overgenomen. Bron: Systeemcrisis door Dirk Bauwens.

Over de Yield Curve, Yield Curve inversion en laagconjunctuur

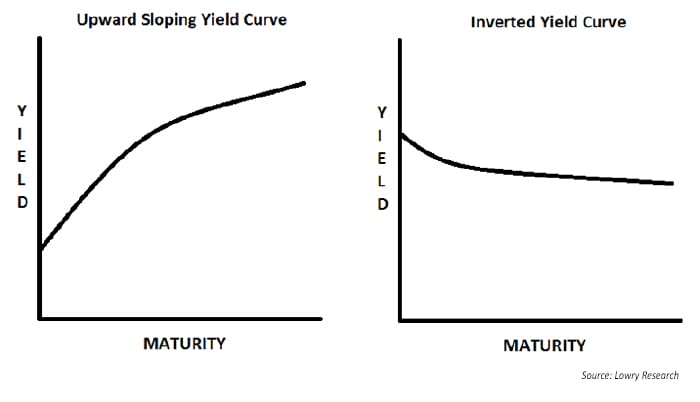

Yield Curve is een Engelse term en laat zich losjes vertalen als de rente rendement kromming weergegeven als een lijn in een grafiek. De grafiek laat zien hoeveel het rendement is in rente op de looptijd van obligaties. Een Yield is het rendement dat een obligatie voor een jaar, vijf jaar, 10 jaar of langer zal opleveren. De kromming (curve) in de vorm van een gebogen lijn laat zien hoeveel het rendement er is op lange termijn. Vele institutionele en slimme beleggers houden deze Yield Curve goed in de gaten om op basis daarvan voorspellingen te kunnen doen over conjunctuur bewegingen en de status van de huidige conjunctuur.

Een normale Yield Curve zal de langer lopende obligaties een hogere rente rendement geven dan de kort lopende obligaties. De kromming is dan een gebogen lijn die langzaam van laag naar hoog loopt. Een Inverted Yield Curve is het tegenovergestelde en toont zich als een gebogen lijn die langzaam van hoog naar laag loopt. Het geeft aan dat beleggers meer rendement krijgen op korte termijn lopende obligaties dan de lang lopende obligaties. Een Inverted Yield Curve is een indicator dat een land en economie naar een periode van laag conjunctuur zal gaan, met mogelijk een flinke correctie op de aandelen markten en een recessie. De statistieken die we onder andere hebben over de Verenigde Staten is dat elke Yield Curve Inversion voorafgaat aan een marktcorrectie, een recessie met mogelijkerwijze een nieuwe financiële crisis als gevolg. Hieronder in de grafiek kun je deze twee verschillende rente curven zien:

Wanneer er een inversie van de kromming plaatsvindt geeft dit aan dat beleggers minder vertrouwen hebben in de korte termijn vooruitzichten van de economie. Ze willen meer rente rendement krijgen voor kort-lopende obligaties aangezien deze als meer risicovol worden beschouwd. Ze geven de voorkeur aan lang lopende obligaties ook al verdienen ze minder rendement aangezien er op korte termijn economische problemen en crisis in het verschiet liggen.

Hieronder kun je een goede video presentatie zien van Mike Maloney over de huidige inversie van het rendement op de rente op Amerikaans staatsobligaties in december van 2018:

Prof. Dr. Jürgen Stark over de ECB politiek

Jürgen Stark is een Duits econoom en werkte als directielid van de Europese Centrale Bank in de periode 2006-2011. Als directielid werd hij beschouwd als de hoofdeconoom en was hij verantwoordelijk voor economie en monetaire analyse.

Jürgen Stark is een Duits econoom en werkte als directielid van de Europese Centrale Bank in de periode 2006-2011. Als directielid werd hij beschouwd als de hoofdeconoom en was hij verantwoordelijk voor economie en monetaire analyse.

In 2011 stapte hij op aangezien het monetaire beleid van de Europese Centrale Bank (ECB) in een onverantwoordelijk wijze veranderde. Het was eerder verboden volgens de Europese constitutie dat de ECB staatsobligaties kon opkopen. Dit beleid werd veranderd en via geldverruimingsprogramma’s ging de ECB van start met onder ander het opkopen van staatsobligaties van met name Spanje en Italië om zo de rente in deze landen laag te houden. Het is niet de taak van de ECB om de Europese Monetaire Unie in stand te houden.

‘De Europese Monetaire Unie sloeg toen een richting in die tegengesteld was aan de oorspronkelijke opzet. De ECB ging zich bemoeien met de politiek in de lidstaten, bijvoorbeeld door regeringen te vertellen wat ze moesten doen om in aanmerking te komen voor ECB-ondersteuning.’

Jürgen Stark heeft ook felle kritiek op het negatieve of nul rente beleid om zo via financiële repressie de schulden goedkoper te houden, minder waard te maken en de EURO in stand te houden.

‘Als Italië obligaties uitgeeft tegen een negatieve rente, wordt het in feite beloont voor het vergroten van de staatsschuld!’

Het is sindsdien van kwaad naar erger gegaan, volgens Stark. ‘Een catastrofe kan zich op eender welke dag voltrekken.

Hier volgen een aantal video’s met uitvoerige presentaties van Jürgen Stark over de eurocrisis, de toekomst van Europa en de politiek van de ECB.

Die Zukunft der EU – Prof. Dr. Jürgen Stark

Gerelateerde artikels: