Negatieve spaarrente vermijden – implicaties & tegenmaatregelen!

Wat kan ik doen tegen negatieve rente? Hoe bescherm ik me tegen negatieve spaarrente? Welke tegenmaatregelen kan ik nemen en kan ik negatieve rente vermijden?

Dit artikel zal dieper in gaan om deze vragen. We zullen eerst een korte samenvatting bieden: door het monetair-financiële klimaat en de gevolgen van de lock down maatregelen voor de wereldwijde economie zal de rente steeds lager en dieper in het rood raken. Negatieve rente is onvermijdelijk en gelijktijdig rampzalig voor het vermogen van alle burgers. De waarde van fiat-geld is nul en negatief, economische berekeningen voor de toekomst worden absurd en de marktwerking raakt verstoort. Uiteindelijk zijn negatieve rentevergoedingen op spaargeld een dode kanarie in een koolmijn: het huidige legacy financial system is op sterven na dood. Iedereen die nog spaargeld heeft zal het geld moeten beleggen in waardevaste activa of moeten migreren naar een nieuw systeem in opbouw waar nog rente kan worden verdienen.

Hoe bescherm ik me tegen negatieve rente en kan ik deze vermijden? In de nieuwe wereld van decentrale financiën gebaseerd op onder meer blockchain technologie wordt er wel rente verdiend over digitale valuta en activa zoals bitcoin, maar ook dollar stablecoins. De dollars op een reguliere spaarrekening worden opgegeten door inflatie en negatieve rente, maar in een digitale vorm op een blockchain bieden ze liquiditeit voor onder meer de DeFi-sector. USD stablecoin houders kunnen onder meer bij BlockFi automatisch zo’n dikke 8% rente verdienen. Tegenwoordig kun je euro’s gemakkelijk laten omwisselen bij de Nederlandse Bitvavo beurs voor USDC of BTC; en vervolgens hierover automatisch rente verdienen door ze op een BlockFi Interest Account te zetten. Het is een manier om uit het huidige bankroete systeem te stappen, negatieve rente te vermijden en rente te verdienen. Laten we eens alles uitwerken

Het probleem met negatieve rente

Er is veel onzekerheid over de incrementele implementatie van een negatieve rentepolitiek. Het is in de financiële geschiedenis nog nooit voorgekomen en behoort tot iets dat voorheen als ondenkbaar werd beschouwd. Wie had ooit kunnen voorstellen dat overheden en bedrijven geld zouden kunnen verdienen door het uitgeven van obligaties met een negative yield? Wie had ooit kunnen voorstellen dat particulieren met spaargeld in feite strafrente moet betalen wanneer ze het op de bankrekening hebben staan? Wie zal deze obligaties met een negatief rendement opkopen? Wie zal het spaargeld nog laten staan op een bankrekening wanneer de bank negatieve spaarrente in rekening brengt?

Wat zijn een aantal implicaties met de invoering van negatieve rente?

Het is van belang om even stil te staan bij de bovenstaande vragen. Obligaties van overheden en ook systeem kritische bedrijven (waaronder banken) zullen door de centrale banken worden opgekocht, verder zullen ook pensioenfondsen gedwongen zijn om ze te blijven op te kopen. Dit is vooral een ongekende nachtmerrie voor de pensioenfondsen aangezien ze in feite bankroete overheden en bedrijven blijven betalen voor het financieren van schulden die ze niet kunnen terugbetalen. Uiteindelijk zullen de pensioenspaarders en -houders de rekening betalen. Ze zullen worden gekort op de huidige en toekomstige pensioenen.

De implementatie van een kruipende negatieve spaarrente op de Nederlandse bankrekeningen voor de spaarders zal waarschijnlijk gecoördineerd plaatsvinden. Het wordt steeds moeilijker om contant geld op te nemen en om er mee te betalen om zodoende lekkages en mogelijke bankruns pro-actief tegen te gaan. Met andere woorden: het gebruik van geld moet en zal zo veel mogelijk fiduciair blijven en daardoor binnen de bankensector blijven stromen om te worden afgeroomd.

De burger zal niet alleen met zijn toekomstige pensioen spaargeld betalen voor deze rentepolitiek, maar ook met zijn huidige spaargeld op de bankrekening. Het is een impliciete vermogensbelasting op het heden en de toekomst voor het kunnen financieren van de begrotingstekorten van overheden en bedrijven. Het vermogen van de burgers zal verder afnemen en het verpaupert verder de bevolking aangezien een negatieve rente politiek samenhangt met een verdergaande geldverruimingspolitiek van de centrale banken en natuurlijk valuta- en handelsoorlogen. De respectieve valuta’s devalueren ten opzichte van elkaar en hollen de koopkracht verder uit van het spaargeld. Stagflatie ligt in het verschiet waarbij prijzen blijven stijgen (inflatie door valuta devaluaties) en de economie stagneert en mogelijk verder krimpt.

Waarom wordt negatieve rente geïmplementeerd?

De Amerikaanse president Donald Trump heeft via Twitter duidelijk aangegeven wat de voordelen zijn van een negatieve rentepolitiek. Hij wil ook in de Verenigde Staten negatieve rente zien. Hij eist dat de Federal Reserve de Amerikaanse rentevoet drastisch verlaagt naar “naar nul, of lager”. Op deze manier zullen de kosten van de rentebetalingen een stuk lager uitvallen. Bovendien heeft de Verenigde Staten de mogelijkheid om de huidige staatsschuld in de vorm van uitlopende staatsobligaties voordelig te herfinancieren en langer vast te zetten.

Staten lenen op de markten en kunnen het langer volhouden, maar de burgers betalen uiteindelijk de prijs. Pensioenfondsen moeten deze niet renderende rommel in feite kopen. De burgers zitten verder meer en meer vast in een bankenstelsel die het vermogen van de burgers volledig zullen afromen om het bankroete systeem in stand te houden. Het is belangrijk om te beseffen de Federal Reserve hier de sleutelspeler is en haar activiteiten met andere centrale banken coördineert om het huidige monetaire systeem voorzichtig draaiende te houden. We hebben uiteindelijk te maken met een schulden tijdbom, een foutje en….. Hieronder is een goed gesprek tussen Max Keiser en Micheal Pento over de negatieve schuldenproblematiek:

Een ander artikel die dieper in gaat op de gevolgen van een negatieve rentepolitiek kun je hier vinden:

Welke tegenmaatregelen kan ik treffen? Hoe kan ik me beschermen en negatieve spaarrente vermijden?

Onderstaande informatie is geen beleggingsadvies. We verkeren in ongekende financiële wateren, maar traditioneel wordt in een scenario van valuta devaluaties en stagflatie gezocht naar veilige havens. De belangrijkste veilige haven voor waardeopslag is goud. Het is dan ook niet vreemd dat de goud koers in 2019 verder is gestegen. Goud kopen is een conservatieve belegging voor koopkracht behoud. Verder is het niet onverstandig om contant geld in huis te hebben en zoveel mogelijk van de bank afhaalt om strafrente te vermijden.

Onderstaande informatie is geen beleggingsadvies. We verkeren in ongekende financiële wateren, maar traditioneel wordt in een scenario van valuta devaluaties en stagflatie gezocht naar veilige havens. De belangrijkste veilige haven voor waardeopslag is goud. Het is dan ook niet vreemd dat de goud koers in 2019 verder is gestegen. Goud kopen is een conservatieve belegging voor koopkracht behoud. Verder is het niet onverstandig om contant geld in huis te hebben en zoveel mogelijk van de bank afhaalt om strafrente te vermijden.

Negatieve spaarrente en rente verdienen op Bitcoin?

![]() Een nieuwe optie is Bitcoin. Bitcoin is een relatief nieuw decentraal financieel systeem en p2p-netwerk dat werkt zonder banken op basis van cryptografie. Het beschikt over een eigen digitale rekeneenheid en digitale cryptomunt voor handel en waardeopslag: de bitcoins. Bitcoin beschikt over een onveranderbare en voorspelbare monetaire politiek die diametraal tegenovergesteld is met de politiek van de centrale banken. De bitcoins werken als digitaal goud en het netwerk werkt onafhankelijk van het huidige systeem zonder grenzen. Zonder toestemming kan iedereen aan het netwerk deelnemen en onder meer bitcoins ruilen voor diensten en goederen. Bitcoin wint elk jaar meer aan sterkte en vertrouwen. Naarmate het vertrouwen verder afneemt van particulieren in het huidige bankenstelsel, zal Bitcoin meer en meer worden bestudeerd als een beter alternatief voor koopkracht behoud en financiële zelfbeschikking. Negatieve rente zal er voor zorgen dat meer mensen zullen zoeken naar monetaire alternatieven waar financiële zelfbeschikking weer mogelijk is op basis van een gezond en transparant monetair beleid gebaseerd op sparen in plaats van krediet gebaseerd consumeren. Meer en meer mensen zullen Bitcoin kopen om uit het bankroete systeem te stappen. Voordat je in Bitcoin belegt, is het wel van belang om eerst zo veel mogelijk te leren over Bitcoin. Verder is het mogelijk om Bitcoin als onderpand te gebruiken en daarover rente te verdienen. Rente verdienen over je gekochte bitcoins is onder andere mogelijk bij BlockFi.

Een nieuwe optie is Bitcoin. Bitcoin is een relatief nieuw decentraal financieel systeem en p2p-netwerk dat werkt zonder banken op basis van cryptografie. Het beschikt over een eigen digitale rekeneenheid en digitale cryptomunt voor handel en waardeopslag: de bitcoins. Bitcoin beschikt over een onveranderbare en voorspelbare monetaire politiek die diametraal tegenovergesteld is met de politiek van de centrale banken. De bitcoins werken als digitaal goud en het netwerk werkt onafhankelijk van het huidige systeem zonder grenzen. Zonder toestemming kan iedereen aan het netwerk deelnemen en onder meer bitcoins ruilen voor diensten en goederen. Bitcoin wint elk jaar meer aan sterkte en vertrouwen. Naarmate het vertrouwen verder afneemt van particulieren in het huidige bankenstelsel, zal Bitcoin meer en meer worden bestudeerd als een beter alternatief voor koopkracht behoud en financiële zelfbeschikking. Negatieve rente zal er voor zorgen dat meer mensen zullen zoeken naar monetaire alternatieven waar financiële zelfbeschikking weer mogelijk is op basis van een gezond en transparant monetair beleid gebaseerd op sparen in plaats van krediet gebaseerd consumeren. Meer en meer mensen zullen Bitcoin kopen om uit het bankroete systeem te stappen. Voordat je in Bitcoin belegt, is het wel van belang om eerst zo veel mogelijk te leren over Bitcoin. Verder is het mogelijk om Bitcoin als onderpand te gebruiken en daarover rente te verdienen. Rente verdienen over je gekochte bitcoins is onder andere mogelijk bij BlockFi.

We hebben daarom een online cursus opgezet met een verzameling van alle artikels over de ontwikkeling en waardepropositie van Bitcoin:

Euro’s omzetten naar stablecoins en daarover rente verdienen!

Je kunt ook je euro’s van je bankrekening afhalen en deze omzetten naar stablecoins. Dit zijn tokens die zijn afgedekt door fiat-valuta of andere activa. Er zijn dienstverleners, ook in Nederland, zoals Bitcoin Meester, die een 3 % rente uitkeren over de stablecoins die je daar aanhoudt. Je zou bij Bitcoin Meester euro’s kunnen om wisselen voor TrueUSD of Tether en daarover vervolgens rente verdienen. Voor meer informatie:

Je kunt ook je euro’s van je bankrekening afhalen en deze omzetten naar stablecoins. Dit zijn tokens die zijn afgedekt door fiat-valuta of andere activa. Er zijn dienstverleners, ook in Nederland, zoals Bitcoin Meester, die een 3 % rente uitkeren over de stablecoins die je daar aanhoudt. Je zou bij Bitcoin Meester euro’s kunnen om wisselen voor TrueUSD of Tether en daarover vervolgens rente verdienen. Voor meer informatie:

Verder wordt er veel in vastgoed geïnvesteerd. Het nadeel is dat de vastgoedmarkt juist profiteert van een lage en negatieve rente politiek. Particulieren concurreren met elkaar met steeds meer geleend geld voor de beste objecten. Ze zullen meer hypotheek moeten opnemen dan ze wellicht op lange termijn kunnen dragen om een huis te kunnen kopen. De vastgoedmarkt zal exponentieel blijven stijgen en een zeepbel worden die uiteindelijk zal knappen. Het vermogen van de burgers wordt op den duur alleen maar minder, terwijl de schuldenlast toeneemt door steeds hogere hypotheken voor het kunnen financieren van een huis. Het beleggen in vastgoed is niet zonder meer een veilige belegging en moet met grote voorzichtigheid worden gedaan. Gemakkelijke, goedkope leningen in dit klimaat stuwen meer krediet in de vastgoedsector waardoor de huizenprijzen onhoudbaar hoog zullen worden.

De banken hebben verder graag dat er wordt belegd in aandelen en obligaties, de belangrijkste profiteurs van de huidige rente en geldverruimingspolitiek van de centrale banken. Wetend dat het financieel systeem bankroet is, een scenario van stagflatie en mogelijk recessie tegemoet gaat, zal de oververhitte aandelenbeurzen de aankomende tijd behoorlijk afkoelen. De omgekeerde rentecurve op de 10 en 2 jarige Amerikaanse T-Notes (staatsobligaties) is een duidelijk waarschuwingssignaal dat de goede tijden voorbij zijn.

Niettemin, hier zullen centrale banken optreden om de illusie van een goed draaiende economie in stand te houden. De aandelen- en obligatiemarkten zijn afhankelijk van goedkoop geld, geldverruiming en de verdere interventie van vooral de Federal Reserve. Het beleggen in aandelen en obligaties is een zwarte kunst geworden waar de odds niet het voordeel van de kleine belegger zijn. Voor een goede uitleg over hoe je in deze omgeving toch rendement kunt behalen, zou je Gregory Mannarino op Traders Choice kunnen volgen. Volgens hem is schuld het machtsinstrument bij uitstek waarbij de centrale bank meer macht naar zich toetrekt over het financiële lot van de wereld en de schulden tijdbom:

Waarom kan de rente niet omhoog? Wat zal er gebeuren?

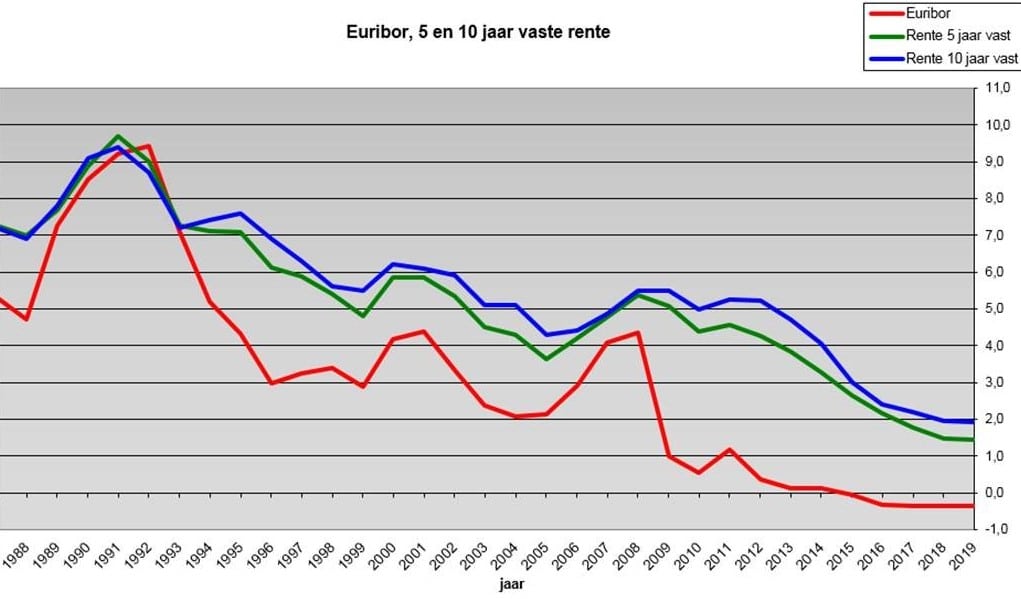

Als algemene trend geldt dat sinds de jaren negentig de gemiddelde rentevoeten dalen om uitstaande schulden goedkoper te maken. Hieronder in de grafiek kun je de ontwikkeling van de dalende Euribor rente zien. Euribor is een afkorting van Euro Interbank Offered Rate. Euribor is het rente tarief waartegen een groot aantal Europese banken elkaar kredietten in euro’s verstrekken.:

Wanneer de rente omhoog zou gaan zal dit als gevolg hebben dat de schuldenberg niet langer onderhouden kan worden, oververschulde overheden failliet gaan. Ook alle oververschulde bedrijven en particulieren zullen failliet gaan. Het bankenstelsel zal natuurlijk ook failliet gaan omdat ze hun uitgeleende kredieten niet terugkrijgen en onvoldoende buffer hebben om de verliezen op te vangen. Het huidige financiële systeem zoals we nu kennen zal imploderen. Misschien tijd voor een Plan B?